Por: Semanario Contexto

En medio de una recuperación en curso, pero pasado el pico de crecimiento, somos partidarios de una postura de riesgo con una selección deliberada de sectores y valores en los portafolios multiactivos.

Autores:

Erin Browne

Geraldine Sundstrom

Breve resumen

- ♦La economía global se encuentra en una expansión de mitad de ciclo tras los picos de apoyo de políticas y crecimiento, y lo que probablemente sea un pico de inflación transitorio. Prevemos que en 2022 el crecimiento mundial se modere a un ritmo aún por encima de la tendencia.

- ♦Los activos orientados al crecimiento, como la renta variable y el crédito, tienden a producir buenos rendimientos en un entorno de mitad de ciclo, pero con una diferenciación significativa. La selección de sectores y valores sigue siendo crucial. Dentro de los portafolios multiactivos, en general preferimos la renta variable sobre otros activos de riesgo basados en valoraciones relativas.

- ♦Mirando más allá del ciclo de negocios, también evaluamos el impacto potencial de las disrupciones a largo plazo. Las tendencias hacia la sostenibilidad y la evolución de la tecnología presentan tanto oportunidades de inversión como riesgos.

Perspectiva sobre la asignación de activos

Descargue nuestro folleto para inversores y conozca cómo estamos posicionando nuestros portafolios en las clases de activos globales.

Perspectivas sobre la asignación de activos

Es probable que el notable repunte del crecimiento de este año, desigual entre los distintos países, se vaya moderando hasta sincronizarse en 2022, aunque a un ritmo aún por encima de la tendencia.

Esperamos no solo un pico de crecimiento, sino también de inflación y de apoyo de políticas. Por otro lado, parece ser que la pandemia global está menguando. Los picos en estas cuatro áreas fueron el tema central de nuestro foro de inversión a principios de junio, y las conclusiones se analizan en detalle en nuestras Perspectivas cíclicas recién publicadas bajo el título «Inflexión de la inflación».

Creemos que la economía mundial va superando estos picos y ahora se encuentra en la mitad de ciclo. Desde la perspectiva de la asignación de activos, esto significa que los activos orientados al crecimiento, como la renta variable y el crédito, aún pueden ofrecer una rentabilidad relativamente atractiva. Pero prevemos una mayor dispersión entre sectores y regiones. Además, las elevadas valoraciones y los menores rendimientos rendimientos auguran una beta de rentabilidad más baja. La diferenciación ascendente dentro de las clases de activos —como la selección de países, sectores y emisores—, seguramente será clave para el aumento de la rentabilidad en el entorno actual.

Picos

Por fortuna, parece que lo peor de la pandemia global va quedando atrás a medida que proliferan las vacunas y muchos países se acercan a la inmunidad colectiva.

Sin embargo, el retroceso de la pandemia también significa un retroceso del apoyo de políticas. El apoyo fiscal, naturalmente ligado al calendario o a los niveles de desempleo, se está reduciendo, y el impulso fiscal pasará a ser negativo, como ya hemos visto en China. En cuanto a la política monetaria, algunos bancos centrales han avanzado hacia su normalización al reducir las compras de activos (Banco de Canadá y Banco de Inglaterra) o aumentar las tasas (algunos bancos centrales de mercados emergentes [ME]). En los EE. UU., la Reserva Federal indicó en junio su intención de comenzar a discutir la disminución gradual de las compras de activos en las próximas reuniones, y su trayectoria prevista de futuros aumentos en las tasas de referencia (el «diagrama de puntos») se adelantó. Esperamos que los principales bancos centrales de los mercados desarrollados (MD) comiencen a subir las tasas en 2023.

Si el alza de la inflación ha causado sorpresa y algunos temores, mantenemos que el mundo está presenciando un repunte transitorio, impulsado por los efectos de base interanuales, los cuellos de botella de la oferta y la escasez temporal, que también debería moderarse en 2022 (consulte la publicación del blog de PIMCO “A Swift Price‑Level Adjustment, Not an Inflation Spiral”).

Un contexto de mitad de ciclo

La eliminación del apoyo a la política fiscal y monetaria será un lastre para el crecimiento económico durante el próximo año, incluso cuando se obtengan los beneficios fáciles de la reapertura. Esperamos que el PIB real de los mercados desarrollados crezca un 6% en 2021 (medido de un cuarto trimestre a otro) y se modere, situándose por debajo del 3% en 2022. La ralentización de las tasas de vacunación ha retrasado la recuperación de los mercados emergentes, y prevemos que el crecimiento del PIB de los ME se acelere y se ubique en el 5% en 2022 (de un cuarto trimestre a otro), después de crecer un 3,5% en 2021.

Aunque las tasas de crecimiento alcancen su punto máximo este año en los MD y se moderen con respecto a los niveles actuales, el nivel absoluto de crecimiento seguirá siendo elevado durante el horizonte cíclico. La demanda reprimida, los altos niveles de ahorro de los consumidores y los coeficientes de apalancamiento sanos de las empresas saludables son una base para el crecimiento impulsado por el sector privado. Esto constituye un contexto atractivo para los activos orientados al crecimiento.

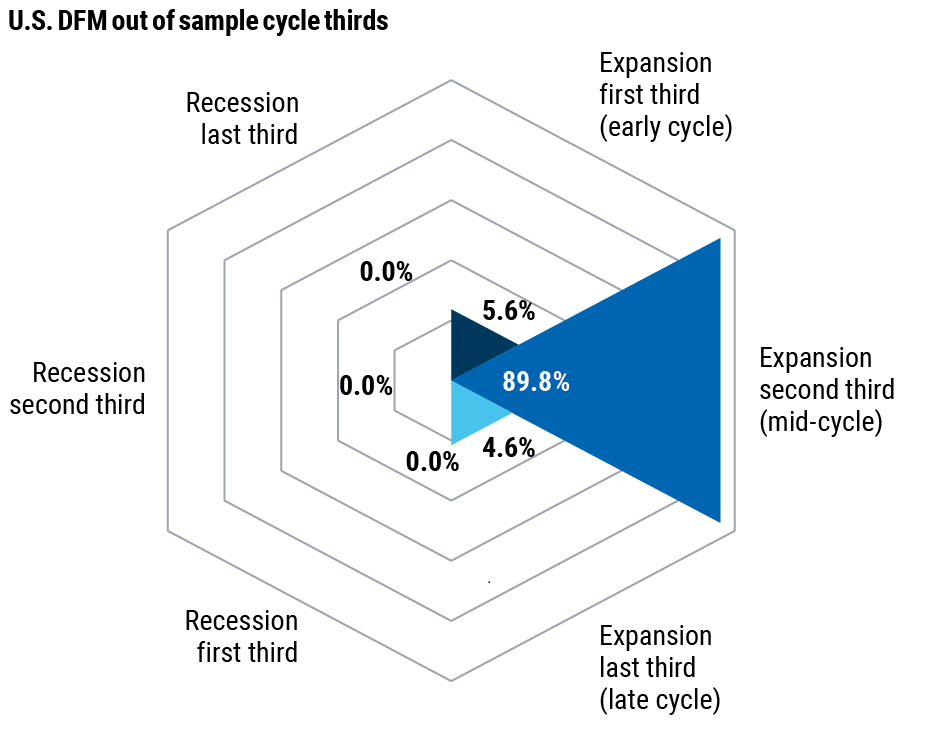

En conjunto, nuestra evaluación es que la economía se encuentra a mitad de ciclo (véase la Gráfica 1) y creemos que esto se refleja en las valoraciones de la renta variable. Históricamente, en estos períodos se ha registrado una rentabilidad fuerte pero diferenciada en los mercados de renta variable. El crédito también tiende a tener rendimientos positivos en este entorno, pero a menudo inferiores a los de la renta variable sobre una base ajustada al riesgo. En cambio, el dólar estadounidense tradicionalmente ha tenido una rentabilidad negativa en estos períodos.

Gráfica 1. El modelo de factores dinámicos de PIMCO indica una alta probabilidad de que la economía estadounidense se encuentre en la fase de expansión de mitad de ciclo.

El modelo de factores dinámicos (DFM) divide el ciclo de negocios en seis fases; por ejemplo, la expansión del 2T (segundo tercio) es la fase de expansión de mitad de ciclo. El modelo incorpora un conjunto de factores subyacentes con el potencial de impulsar el crecimiento económico y supone que varias series de tiempo económicas son la materialización de estos factores con distintos desfases temporales. Estimamos estos factores a partir de 750 variables de series de tiempo en EE. UU. que abarcan una amplia gama de fenómenos, como el crecimiento y sus componentes, los componentes de la inflación, datos del mercado laboral, encuestas, estadísticas de vivienda, datos bancarios, tasas de interés y series de precios de activos, entre otros.

Las expansiones a mitad de ciclo suelen ser periodos convenientes para invertir, pero con las primas de riesgo comprimidas en todos los mercados, los inversionistas tendrán que basarse más en la selección de sectores y valores para obtener rendimientos. Esto es especialmente cierto en un mundo post-pandémico que cambia rápidamente y en el que las pautas de inversión tradicionales pueden no ser fácilmente aplicables, y en el que hay una gran incertidumbre con respecto a los resultados posibles.

Posibles disruptores

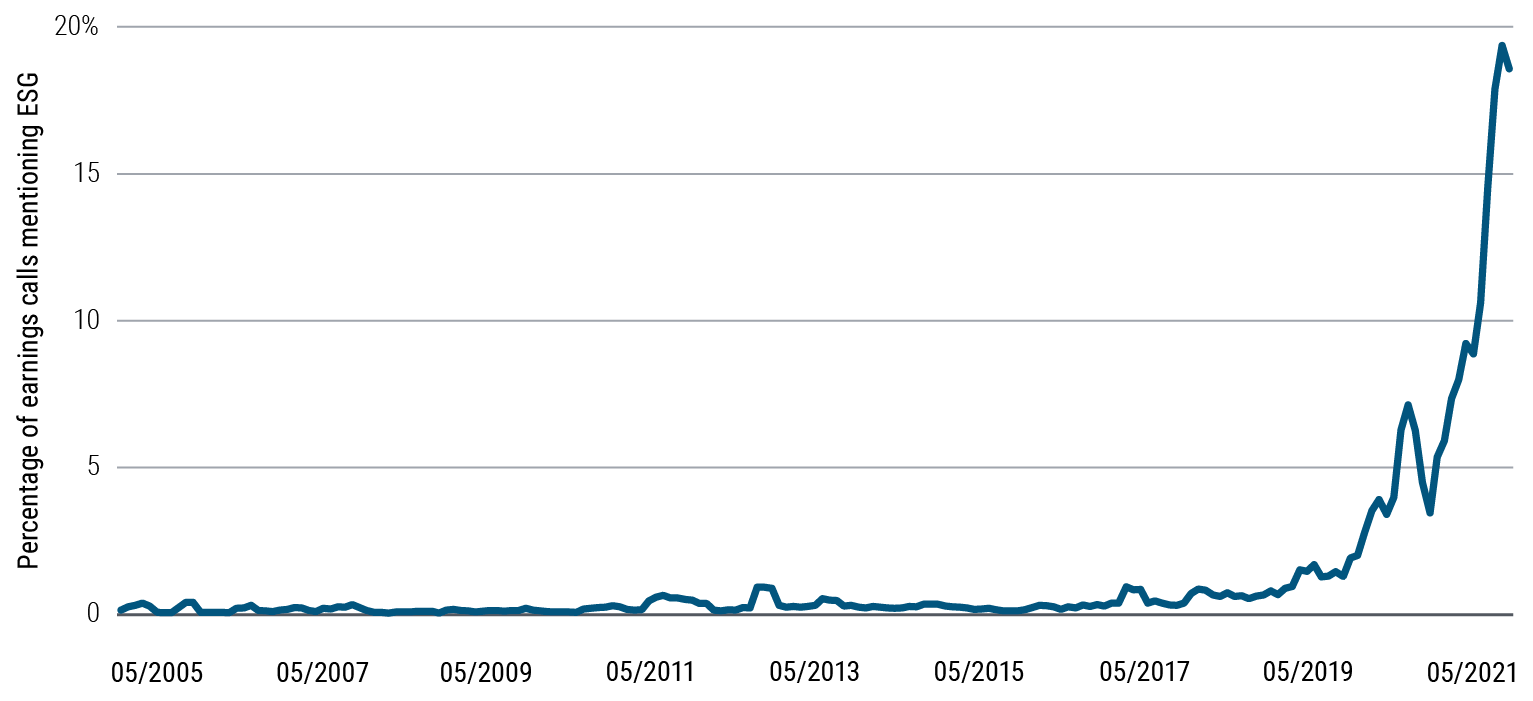

¿Qué puede ser diferente esta vez? Una tendencia que está ganando terreno de la mano con la actual recuperación de mitad de ciclo es la inversión ASG (conforme a criterios ambientales, sociales y de gobernanza). Por ejemplo, en las comunicaciones sobre resultados de las empresas han aumentado notablemente las referencias a los criterios ASG desde el inicio de la pandemia (véase la Gráfica 2). Un levantamiento de estos criterios ayuda a fundamentar la estrategia de asignación de activos.

Gráfica 2. Criterios ASG: Un tema de creciente importancia en las comunicaciones sobre resultados de las empresas desde 2019

Fuente: Análisis de PIMCO de las transcripciones de comunicaciones sobre resultados de unas 10.000 empresas globales a mayo de 2021

Según la ONU, más de 110 países, que representan más del 70% del PIB mundial, se han comprometido a un futuro con cero emisiones de carbono. Si bien el logro de este objetivo tomará varias décadas, se supone que los cambios en la inversión y el consumo crearán una fuerte demanda de ciertos bienes y materiales (por ejemplo, energía renovable, semiconductores y productos forestales y de celulosa). Al mismo tiempo, es probable que la tendencia al cero neto enfrente a ciertas empresas a transiciones riesgosas o contracciones prolongadas (por ejemplo, las de los sectores tradicionales del petróleo y el gas que aún no se han adaptado a la cambiante matriz energética del futuro). La evolución hacia un futuro más verde requiere la adopción de nuevas tecnologías y nuevas fuentes de energía, así como actualizar la normativa y las políticas. (Para obtener más información sobre las perspectivas de una economía más verde, vea nuestro video reciente “Beyond the Paris Agreement: Corporate Investing and Climate Change.”)

Es de esperar que los largos años de desigualdades crecientes, junto con la pandemia, hayan despertado una conciencia social colectiva, lo que significa que las prácticas empresariales anteriores se cuestionan cada vez más. Se están prohibiendo los contratos de cero horas (p. ej., en el Reino Unido), vemos cómo suben los salarios mínimos (a veces bruscamente, y de forma notable entre algunos de los principales empleadores en Estados Unidos) y mejoran las condiciones de trabajo (ya sea por mandato de las autoridades o por decisión de los empleadores, incluso en Estados Unidos). Estos cambios inevitablemente repercutirán en las empresas de menor tamaño relativo.

Además, por primera vez en la historia, existe un auténtico diálogo concertado entre los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para sujetar a las sociedades a una tasa impositiva mínima global. El G-7 ha propuesto una tasa mínima de 15%. Las repercusiones podrían ser de amplio alcance e incrementar los impuestos de ciertas empresas. La demanda de automatización y tecnología avanzada (como la inteligencia artificial) podría ser una respuesta, que probablemente sea positiva a largo plazo para los líderes de estos sectores. Sin embargo, una redistribución más amplia de los ingresos también podría significar un mayor consumo en toda la economía y una menor propensión al ahorro.

Desde la perspectiva de la gobernanza, los gobiernos y las empresas pueden realizar mayores inversiones dentro de sus fronteras para acortar las cadenas de suministro y asegurar su capacidad para producir bienes estratégicos tales como semiconductores, baterías o suministros médicos. En estos casos, es posible que los intereses de seguridad nacional o económica prevalezcan sobre la lógica económica y que, por lo tanto, haya más inversiones de las que serían necesarias de otro modo. Además, una serie de industrias que sufrieron durante el ciclo anterior y tuvieron que consolidarse agresivamente están recuperando el poder de negociación sobre sus clientes; el transporte marítimo es un ejemplo de esto. De hecho, las estructuras de ciertas industrias están ahora más concentradas, lo que aparentemente ha motivado una mayor disciplina en el suministro, contratos a más largo plazo y más control de la fijación de precios.

Estos son algunos de los factores que incluimos en nuestro marco de asignación de activos descendente y nuestro proceso de selección de valores ascendente en un esfuerzo para ofrecer resultados de portafolio más sólidos. Dentro de los portafolios multiactivos de PIMCO, esta óptica ASG nos ha llevado a preferir una sobreponderación en determinadas empresas de sectores verdes (p, ej., energía renovable) y sectores digitales (p. ej., semiconductores), así como los de productos forestales y de celulosa, mientras que seguimos siendo cautelosos con los sectores de combustibles fósiles.

Conclusiones de inversión

Puesto que la expansión económica probablemente se encuentra en la mitad de ciclo, en general nos inclinamos por la renta variable y el crédito, que históricamente han tendido a funcionar bien en este tipo de entorno. En renta variable, nos centramos en las empresas posicionadas para beneficiarse de las disrupciones seculares en la tecnología, la geopolítica y la sostenibilidad. En crédito, somos selectivos, con énfasis en los sectores relacionados con la vivienda.

La dispersión de la rentabilidad entre los activos es típica durante los entornos de mitad de ciclo, y cada ciclo es diferente. La incertidumbre en torno a la desigual recuperación de una recesión provocada por una pandemia exige flexibilidad y cautela en la selección de sectores y valores. Nuestro énfasis en los portafolios multiactivos se centra en las oportunidades ascendentes dentro de las clases de activos que pueden obtener mejores resultados como beneficiarios de la recuperación en curso, así como de las perturbaciones a largo plazo.